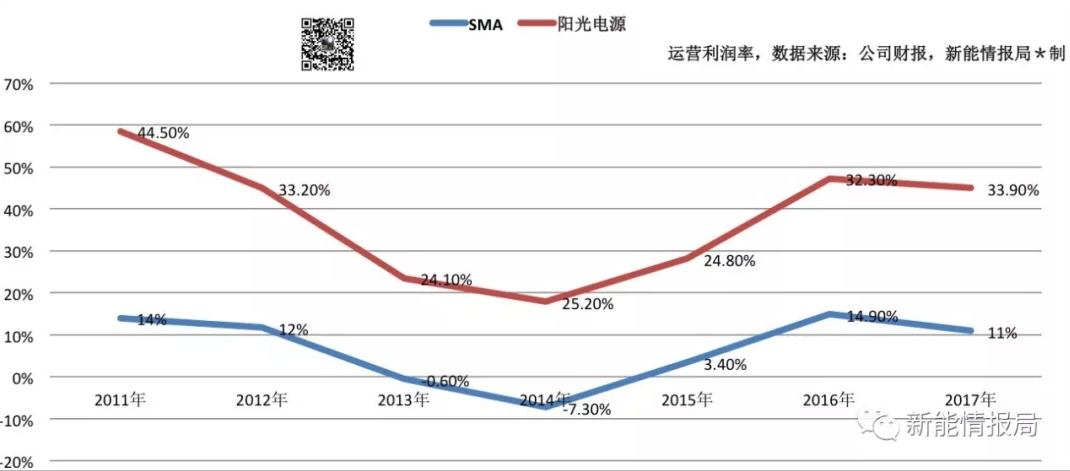

縱觀最近幾年光伏逆變器行業(yè)的發(fā)展���,主流逆變器公司的運營利潤率在2011年達到一個高的峰值。此后兩年隨著逆變器公司的迅速增加��,激烈競爭下��,各家逆變器公司利潤水平開始下滑�����。市場轉(zhuǎn)移”是逆變器市場不斷前行的動力���,光伏儲能的市場前景成為最被看好的發(fā)展方向之一���。

直到2016-2017年受市場裝機大幅增長的影響,才重回相對理想的利潤水平(如圖1���,以SMA及陽光電源為例)。

圖1:2011-2017年陽光電源、SMA運營利潤率統(tǒng)計曲線

在上一輪低谷期�,整個逆變器行業(yè)從300多家公司縮減至不到100家,國內(nèi)很多逆變器公司被淘汰出局�,海外逆變器公司亦不能幸免。2015年���,美國第三大的逆變器公司AdvancedEnergy最終也選擇退出市場��。

如今��,國內(nèi)光伏行業(yè)再次遭遇發(fā)展低谷�����,裝機量很有可能出現(xiàn)近幾年來首次負增長�����,同時參考運營利潤率發(fā)展曲線走勢�,逆變器公司將面臨又一波生存與運營考驗���。

訂單大幅下降�,各家逆變器公司承壓

近日��,光伏行業(yè)逆變器兩大巨頭陽光電源、SMA相繼發(fā)布了2018年上半年財報�����,在這兩份成績單中眾人隱隱察覺到了“山雨欲來風滿樓”的趨勢���。

2018年上半年�����,SMA逆變器全球總出貨量 4.3GW, 營收3.946億歐元(30.79億元)����,年同比僅增長3.5%�����。但在其財報里我們看到�����,其未交貨產(chǎn)品訂單大幅下降�����,數(shù)額僅為1.865億歐元,同比下降33%�����。

SMA稱中國光伏政策的調(diào)整將大大減少全球裝機量總體需求���,進一步導致逆變器公司的整合,還會對逆變器產(chǎn)品價格造成進一步的下行壓力���。

鑒于此���,SMA對下半年中國以及全球光伏市場的預期都比較悲觀,董事會預計至2020年��,公司可進入市場的年增長率僅為7%���。

再看陽光電源����,2018年上半年陽光電源營收38.95億元���,歸屬于上市公司股東的凈利潤3.83億元����,年同比僅增3.75%。

但其經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額-214,501.12萬元�,同比下降126.98%。

以前在國內(nèi)外市場巨大潛力的吸引下���,大量企業(yè)進入光伏逆變器行業(yè)�����,市場競爭日趨激烈�����,競爭加劇與價格下行雙重壓力下���,即便是陽光電源、SMA這樣的主流逆變器公司亦開始承壓�。

作為國內(nèi)最大的太陽能光伏逆變器制造企業(yè),陽光電源核心產(chǎn)品光伏逆變器市場優(yōu)勢明顯�����,但如果陽光電源在技術(shù)創(chuàng)新���、新產(chǎn)品開發(fā)和成本控制方面不能保持領先優(yōu)勢����,其逆變器產(chǎn)品將面臨產(chǎn)品毛利率下降的風險。

此外��,由于國內(nèi)光伏行業(yè)項目金額大�、付款周期長等特點��,陽光電源亦面臨應收賬款回款風險����。

對其他中小型逆變器競爭者來說,風險及壓力更加明顯���,這類公司技術(shù)����、品牌��、融資實力�、議價能力、回款等方面都處于劣勢��,2018年下半年現(xiàn)金流緊張的逆變器公司將持續(xù)承壓,預計2019年上半年將有不少逆變器公司淘汰出局�����。

競爭最先體現(xiàn)在價格上面����,如果你的產(chǎn)品價格下降幅度比別人慢,那就意味著你的產(chǎn)品沒有競爭力�,公司將會失去訂單,最終關門大吉����。

關于逆變器價格分析,可點擊查看新能情報局此前詳細報道:深度|促銷潮涌現(xiàn)�,最新逆變器排名與價格跟蹤報告,逆變器最新月報|價格�����、市場���、招標�����、企業(yè)����、趨勢(附PDF全文)

價格下跌市場轉(zhuǎn)移,儲能真的能救光伏嗎?

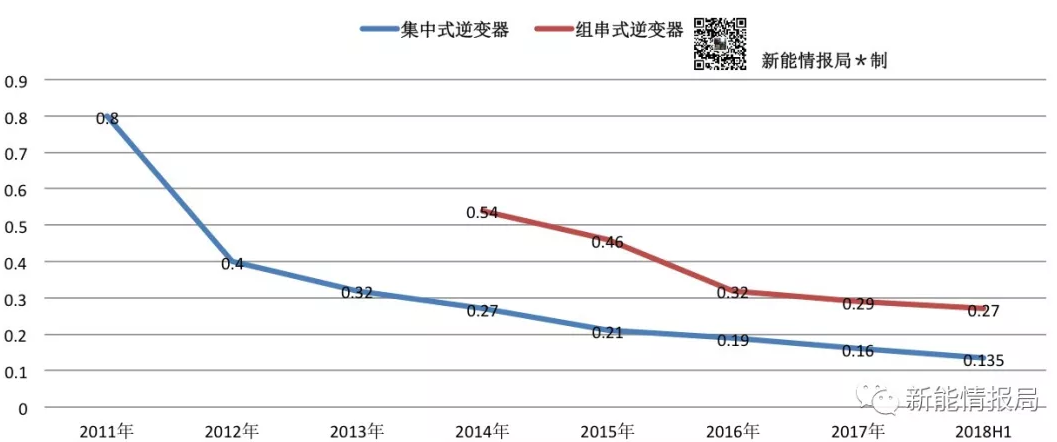

2011年-2017年��,光伏逆變器的價格亦經(jīng)歷了不斷下降的過程�����。集中式逆變器市場平均價格從2011年的0.8元/W�����,下降到2018上半年的0.135元/W��。

相比2017年陽光電源�、上能電氣����、特變電工等主流品牌梯隊0.23-0.25元/W報價區(qū)間,只余下一聲嘆息�。

組串式逆變器亦不可避免地進入了一輪又一輪的價格戰(zhàn)。組串式逆變器從2014年的0.54元/W�����,下降到2018年上半年的0.27元/ W,下降幅度更加明顯����,預計2018年底價格還將下降。

圖2:2011-2018年H1逆變器價格變化曲線圖

“市場轉(zhuǎn)移”是逆變器市場不斷前行的動力�,對于整個太陽能行業(yè)而言,如果想要生存���,必須找到新的市場�。從歐洲到日本�����、美國����,再到中國、印度�,從海外屋頂光伏到中國地面集中式電站,再到分布式電站�����。

如今國內(nèi)分布式調(diào)整,下半年裝機不被看好�����,再無市場可轉(zhuǎn)移�����。因此���,光伏逆變器公司企業(yè)紛紛尋找自救之路��,光伏+儲能的市場前景成為最被看好的發(fā)展方向之一�����。

然而,儲能真的能成為光伏逆變器公司的“救命稻草”嗎?

根據(jù)中國化學與物理電源行業(yè)協(xié)會儲能應用分會的統(tǒng)計��,截至2017年底���,已經(jīng)投運儲能項目累計32.8GW�,新增投運項目裝機規(guī)模217.9MW,中國儲能產(chǎn)業(yè)尚處于初級階段���。

與此同時�,光伏儲能只是儲能市場的其中一小部分�����,一個尚處于初級發(fā)展階段的行業(yè)如何能消化已經(jīng)實現(xiàn)100GW量級裝機的光伏出貨需求?現(xiàn)實的發(fā)展離企業(yè)的希望還有非常大的距離����。

以陽光電源為例,其進入儲能領域較早���,目前擁有全球領先的新能源電源變換技術(shù)�,并依托全球一流的鋰電池技術(shù)���,可提供單機功率5~1000kW的儲能逆變器��、鋰電池�����、能量管理系統(tǒng)等儲能核心設備���,同時推出能量搬移��、微電網(wǎng)和電力調(diào)頻等一系列先進的系統(tǒng)解決方案���。

其儲能系統(tǒng)廣泛應用在中國、美國�����、英國��、加拿大�、德國、日本��、澳大利亞�、印度、柬埔寨��、南蘇丹等全球650多個儲能項目�����。今年上半年在國內(nèi)斬獲了青海百兆瓦光伏發(fā)電實證基地儲能項目�,山西9MW/4.5MWh“火電+儲能”聯(lián)合調(diào)頻項目等。

但即便這樣���,2018年上半年陽光電源儲能業(yè)務在公司營業(yè)收入中也僅占比3.06%����,營收1.19億元�。

國家能源局科技裝備司處長齊志新曾把我國儲能行業(yè)貼切地比喻為“半湖春水半湖冰”,這個比喻挪用到全球市場也同樣適用�����。他提醒逆變器公司將儲能作為531之后企業(yè)市場轉(zhuǎn)移的主陣地顯然是不現(xiàn)實的����,最多只能算提前布局罷了。

長期來看�����,光儲結(jié)合是光伏的出路之一�����,但一定不是全部的出路��。短期內(nèi),新政帶來的波動會持續(xù)光伏行業(yè)��,在探尋新出路的同時���,光伏企業(yè)仍應苦練內(nèi)功���,從拼規(guī)模、拼速度����、拼價格轉(zhuǎn)向拼質(zhì)量、拼技術(shù)��、拼創(chuàng)新�����。